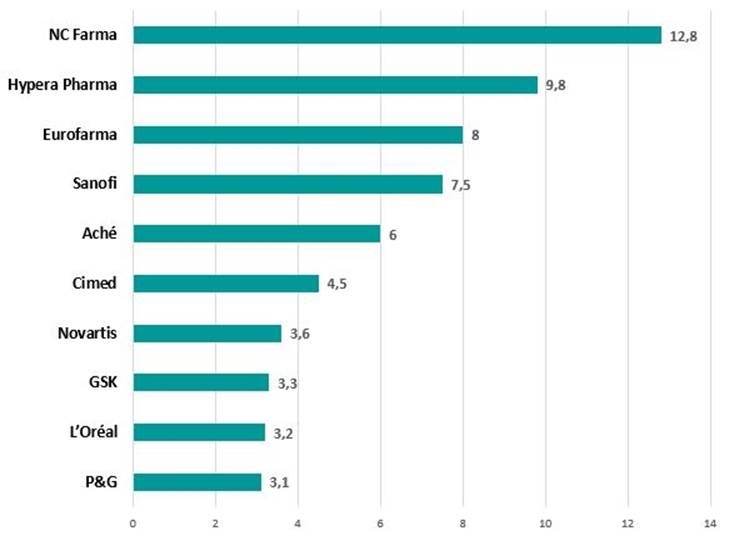

Dez indústrias detêm mais de 40% das vendas em farmácias

Pouco mais de 490 indústrias atuam no mercado farmacêutico brasileiro, mas apenas dez representam impressionantes 43% dos negócios. É o que aponta o mais novo levantamento da consultoria IQVIA, considerando as vendas em farmácias e drogarias nos últimos 12 meses até junho.

Juntas, as companhias top 10 ostentam uma receita equivalente a R$ 61,8 bilhões, o que equivale a um crescimento de 13,7% em relação aos 12 meses anteriores. A comercialização de produtos no varejo farma totalizou R$ 143,5 bilhões no período.

Ampliando a liderança com genéricos

A NC Farma, que engloba as farmacêuticas EMS, Legrand, Germed e Nova Química, ampliou a liderança ao avançar 19,1% e subir de R$ 10,7 bilhões para R$ 12,1 bilhões em faturamento. A distância em relação à Hypera Pharma passou de R$ 1,9 bilhão para R$ 3 bi.

Os medicamentos genéricos de especialidades sustentaram esse resultado e responderam por 51% das transações. Das 200 moléculas do gênero no portfólio da EMS, 78 são líderes em suas respectivas categorias. E a farmacêutica vem incrementando esforços nesse segmento, com lançamentos com o rivaroxabana – um dos mais usados em casos de acidente vascular cerebral, embolia e trombose. Foi o primeiro fármaco do setor após Supremo Tribunal Federal (STF) extinguir o prazo indeterminado para patentes de medicamentos.

Em 2020, este medicamento vendeu 4,4 milhões de unidades e a expectativa da EMS é deter, com o genérico, de 30 a 40% deste mercado nos primeiros 12 meses de vendas. “Identificamos uma demanda reprimida entre os pacientes que convivem com essas doenças”, observa Aramis Domont, diretor comercial da unidade de genéricos.

Hypera agressiva em busca do 1º lugar

A Hypera Pharma, no entanto, almeja a primeira colocação da indústria em até três anos. Para isso, aposta no investimento de R$ 350 milhões em medicamentos inovadores. Ao todo, 250 produtos compõem o pipeline de novos projetos. “São lançamentos com potencial para movimentar R$ 2,7 bilhões nos próximos cinco anos”, comenta Adalmario Couto, CFO e head de inovação. O foco desses lançamentos são os cerca de 65 mil pontos de venda atendidos pela Hypera Pharma no varejo farmacêutico.

E em um só negócio, a companhia marcou posição nos mercados de MIPs e Rx, ao adquirir 12 marcas da Sanofi por R$ 983 milhões. A relação de produtos contempla oito medicamentos isentos de prescrição, segmento que representa 41% das vendas do grupo em farmácias. Mas também figuram na lista quatro remédios de especialidades – Aturgyl, para o combate à congestão nasal; o Buclina, para estímulo de apetite; o Hidantal (tratamento da epilepsia) e o Sulpan, utilizado em casos de ansiedade.

Inversão de posições no top 5

Ligeiramente atrás da Sanofi há 12 meses, a Eurofarma alçou ao terceiro lugar do ranking com receita de R$ 8 bilhões, impulsionada principalmente pela prescrição, que responde por 53,2% do mix de produtos. A farmacêutica ganhou terreno estimulada por movimentos como a compra dos ativos de OTC da Takeda, por US$ 161 milhões. A linha abrange 12 medicamentos de marca, entre próprios e licenças, de venda livre e de prescrição médica, que somam US$ 38 milhões em vendas.

Genéricos de prescrição (34,6%) e MIPs (33%) foram os principais motores de vendas da Sanofi, que movimento R$ 7,5 bilhões em vendas. Já o Aché caiu da terceira para a quinta posição, com receita de R$ 6 bilhões e um tímido crescimento de 2,2%.

As dez indústrias farmacêuticas com mais vendas no varejo

(em bilhões de R$/ últimos 12 meses até junho/21)

Fonte: Redação Panorama Farmacêutico

Publicado em 25/10/2021